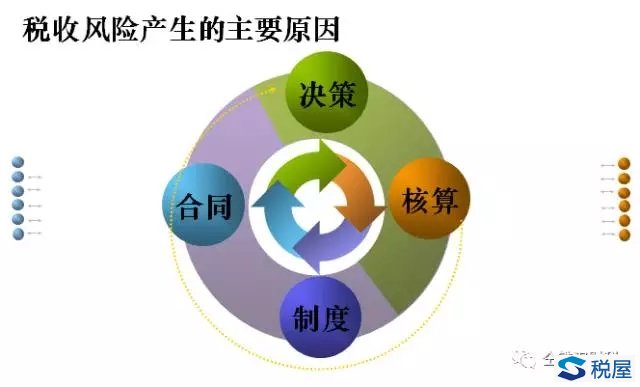

隨著稅收監管日益數字化、精準化,餐飲企業在享受市場機遇的也面臨著更為復雜的稅收環境。以下梳理了新時期餐飲企業需重點關注的十大稅收風險,并附上相應的管理建議。

一、收入確認不完整引發的風險

餐飲企業現金交易、第三方平臺收款、會員儲值、團購券核銷等多種收入來源并存,易發生隱匿收入、延遲確認收入或未按規定開票的情況,導致增值稅、企業所得稅申報不實。

管理要點:建立完善的收入內控流程,確保所有收入渠道(堂食、外賣、平臺、預收款)均及時、完整入賬并按規定開票,定期進行業務流、資金流、發票流核對。

二、成本費用列支不規范風險

餐飲業采購食材種類繁多、供應商分散,易出現取得發票不合規(如收據、白條)、虛開發票、個人消費與經營支出混淆等問題,導致成本費用稅前扣除被納稅調整。

管理要點:規范供應商管理,盡量選擇能開具合規發票的供應商;建立嚴格的采購審批、驗收、入賬和付款制度,確保業務真實、票據合規。

三、增值稅進項稅額抵扣不當風險

對非用于生產經營的購進(如用于員工福利、個人消費的食材)、取得虛開的增值稅專用發票、或應做進項轉出而未轉出(如發生食材非正常損失)等,可能引發補稅、罰款及滯納金。

管理要點:準確區分用途,按規定進行進項稅額抵扣或轉出;加強對供應商的資質審核,防范取得虛開發票風險。

四、個人所得稅代扣代繳風險

餐飲企業員工流動性大,薪酬形式多樣(基本工資、提成、獎金、福利等),可能存在未全員全額申報、適用稅率錯誤、福利未并入工資薪金計稅等問題。

管理要點:依法履行全員全額扣繳申報義務;規范各類補貼、福利的會計與稅務處理;利用信息化工具提升申報準確性。

五、印花稅等小稅種忽視風險

餐飲企業簽訂的房屋租賃合同、采購合同、借款合同等,常忽略印花稅的申報繳納,雖稅額不大,但易引發稅務稽查風險。

管理要點:提升對小稅種的重視,梳理各類應稅合同,按規定稅目、稅率及時足額申報繳納。

六、稅收優惠政策適用不當風險

對符合條件的增值稅加計抵減、小型微利企業所得稅優惠等政策理解不準、計算錯誤或備案資料不全,可能導致無法享受優惠或違規享受優惠后被追繳稅款。

管理要點:緊跟稅收政策動態,準確理解適用條件與計算口徑;備齊留存備查資料,確保優惠享受合法合規。

七、發票管理不合規風險

包括未按規定開具發票(如開具項目與實際業務不符)、丟失發票、接受不合規發票、虛開發票等,這不僅涉及稅款,還可能觸及行政處罰甚至刑事責任。

管理要點:建立健全發票領用、開具、保管、繳銷全流程管理制度;加強員工培訓,樹立依法開票、用票意識。

八、關聯交易定價不公允風險

對于連鎖餐飲或集團內企業,可能存在食材、設備、資金、勞務等關聯交易,若定價不遵循獨立交易原則,存在被稅務機關進行特別納稅調整的風險。

管理要點:關聯交易應具備商業實質,定價需有合理依據并留存相關資料備查。

九、稅收征管數字化下的數據比對風險

“金稅四期”背景下,稅務部門通過大數據比對企業的申報數據、發票數據、銀行流水、社保信息等,餐飲企業若存在稅負率異常、收入成本不匹配、公私賬不分等情況,極易觸發預警。

管理要點:業財稅一體化管理,確保各項經營、財務、稅務數據真實、一致、可追溯;定期進行自查,消除潛在的數據矛盾點。

十、稅務稽查應對能力不足風險

面對稅務稽查或檢查時,因日常管理不規范、資料不全、財務人員不熟悉政策或溝通不當,可能使小問題擴大化,導致企業利益受損。

管理要點:規范日常稅務管理,完整保存各類憑證、合同、報表等資料;提升財務人員的專業素養與溝通能力;必要時尋求專業機構的支持。

****

新時期餐飲企業的稅收風險管理,已從事后應對轉向事前預防和事中控制。企業經營者及財務人員必須樹立牢固的合規意識,將稅務管理深度嵌入業務流程,借助專業力量與信息化工具,構建起系統、動態的稅務風險防控體系,方能在合規經營中行穩致遠,保障企業健康發展。